Ha sido un par de días importantes para los fanáticos de Nvidia, el fabricante de chips más valioso del mundo. La empresa de varios billones de dólares anunció el miércoles que sus ganancias netas habían aumentado un 21 por ciento en el primer trimestre a $14.9 mil millones, superando las expectativas de $13.2 mil millones. Eso fue suficiente para hacer que sus acciones subieran un 7 por ciento en el comercio después del horario en Nueva York y cruzaran el hito de los $1,000.

Pero, agárrense los sombreros, la compañía también anunció una división de acciones de diez por uno. Esto significa que cada titular de acciones comunes recibirá nueve acciones adicionales después de que cierre el mercado el viernes 7 de junio. Para aquellos que ya poseen una participación en el negocio, su valor total seguirá siendo el mismo, pero el precio de cada acción se diluirá en un movimiento diseñado para hacer que la propiedad sea más accesible para los empleados de Nvidia, así como para los inversores.

Hay una gran emoción en torno a la oportunidad de comprar acciones de Nvidia a un precio más bajo, pero eso no significa que las acciones de la compañía sean más baratas en relación con sus ganancias. Wall Street está valorando el crecimiento de Nvidia a una tasa extraordinaria, más alta que la de Apple, Meta y Google, a medida que los inversores apuestan por los chips en el centro del auge de la inteligencia artificial.

Sin embargo, aunque Nvidia sigue siendo el líder del mercado en su sector, hay rumores de que se está formando una alianza en su contra en Silicon Valley. Entonces, ¿la división de acciones realmente representa una oportunidad de compra? ¿O son las fuerzas que se están uniendo contra Nvidia una amenaza demasiado grande?

Nvidia fue fundada hace más de 30 años para enfocarse en el mercado de los videojuegos, pero el punto de inflexión en su trayectoria fue el lanzamiento de su software Cuda en 2006, que le permitió ejecutar otras aplicaciones en sus unidades de procesamiento gráfico, incluida la inteligencia artificial. Cuando el ChatGPT de OpenAI desencadenó una ola de inversión en infraestructura de inteligencia artificial el año pasado, la demanda de los chips de Nvidia se disparó.

Su crecimiento en los últimos 12 meses ha sido simplemente fenomenal. Las acciones han subido más del 200 por ciento en los últimos 12 meses y el año pasado su valor de mercado superó el billón de dólares. Su éxito ha sido liderado por su diseño de chip H100, que se puede utilizar para ejecutar los llamados modelos de lenguaje grandes que alimentan programas de inteligencia artificial generativa como ChatGPT.

Los resultados trimestrales publicados el miércoles mostraron que los buenos tiempos siguen llegando: en los tres meses hasta el 18 de abril, los ingresos aumentaron un 18 por ciento en comparación con el trimestre anterior, a $26 mil millones, liderados por las ventas de productos para centros de datos.

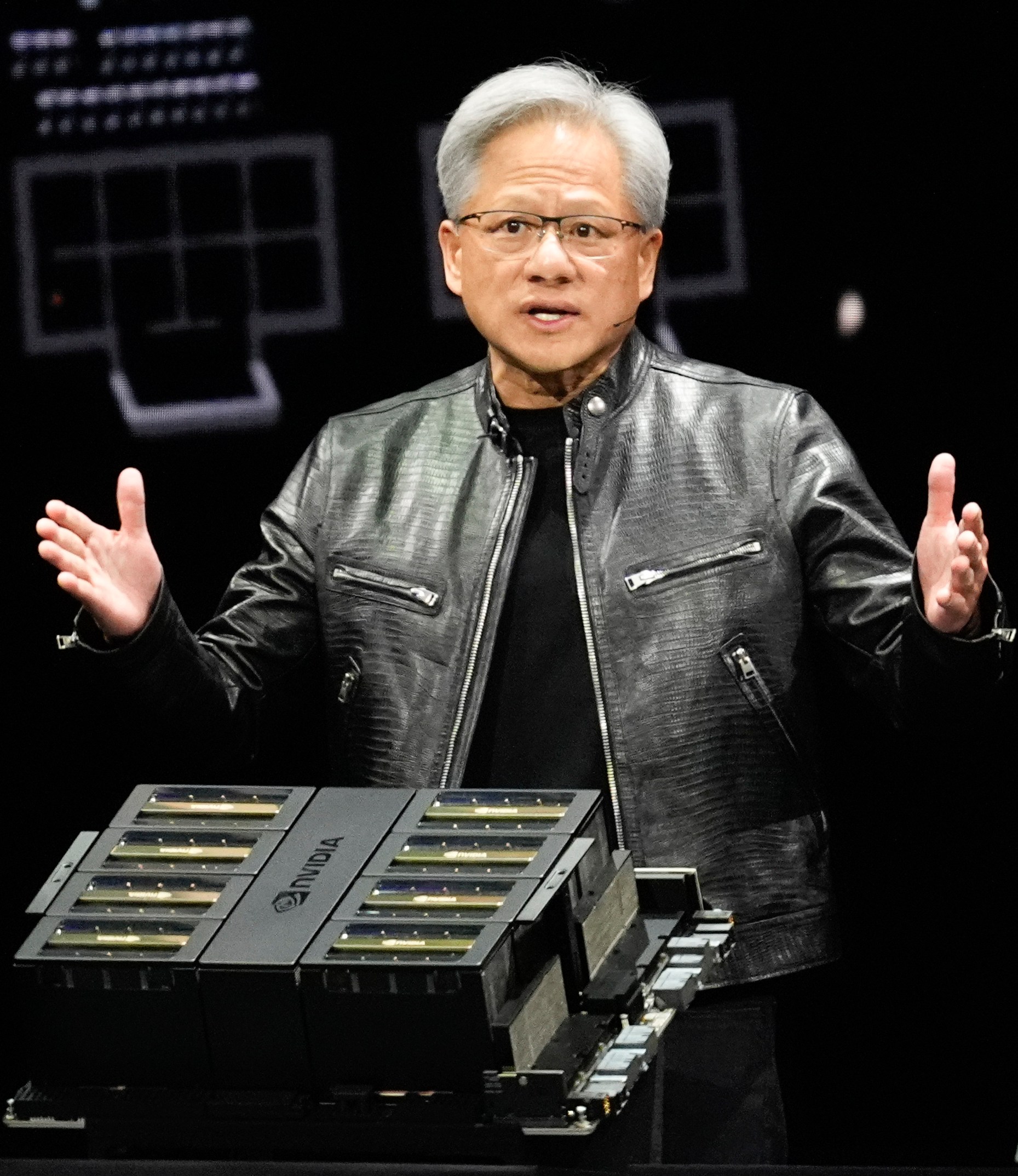

¿Puede Nvidia seguir creciendo a este ritmo? Los inversores están depositando sus esperanzas en su chip Blackwell de próxima generación, que presentó por primera vez en marzo, apenas un año después de comenzar a enviar Grace Hopper, su predecesor, a los clientes.

La compañía dice que los nuevos productos, que se espera que cuesten más de $30,000 cada uno, serán el doble de potentes para entrenar modelos de lenguaje grandes. Los chips, que ya están en plena producción, también son mucho más eficientes en energía. La capacidad de energía de los centros de datos es una de las mayores limitaciones para el crecimiento de la inteligencia artificial, ya que los servidores pueden consumir hasta diez veces más energía. Las organizaciones que utilizan Blackwell pueden construir y ejecutar inteligencia artificial generativa en tiempo real en un modelo de lenguaje grande a un costo y consumo de energía hasta 25 veces menor que Hopper.

La fecha de lanzamiento de Blackwell ha causado cierta preocupación de que habrá un “vacío” en la demanda. En otras palabras, los clientes esperarán el lanzamiento de su última tecnología en lugar de usar Hopper en el ínterin.

Hay informes de que la división de computación en la nube de Amazon ha cambiado sus planes para esperar el chip más potente. Como uno de los mayores clientes de Nvidia, este movimiento debería ser motivo de preocupación para los inversores, especialmente si significa que más empresas de tecnología también esperarán el lanzamiento oficial de Blackwell, que no se espera hasta finales de este año. Hasta ahora, sin embargo, la demanda ha seguido siendo sólida y Nvidia ha pronosticado que sus ingresos alcanzarán los $28 mil millones en su trimestre actual, con una variación del 2 por ciento.

Una de las principales razones por las que a los inversores les gusta tanto Nvidia es que ha construido un impresionante “foso”, una ventaja competitiva que lo protege de los competidores. En este caso, es el hecho de que la mayoría de los sistemas y aplicaciones de inteligencia artificial ya se ejecutan en su software Cuda. Esto hace que sea costoso y arriesgado para los desarrolladores reescribirlos para otros procesadores, como los de AMD o Intel. Esto ha permitido a Nvidia desarrollar un sólido poder de fijación de precios y márgenes brutos, que alcanzaron el 78.9 por ciento en el trimestre más reciente.

Sin embargo, se dice que los gigantes tecnológicos como Meta, Microsoft y Google están contribuyendo al desarrollo de Triton, una herramienta que puede hacer que el código se ejecute en una variedad de chips de inteligencia artificial. Esto podría representar una amenaza para la capacidad de Nvidia de mantener su dominio. Sin embargo, incluso si Triton tiene éxito, los analistas creen que tomará años alcanzar la ventaja del primer movimiento de Cuda.

Las acciones de Nvidia se negocian a un múltiplo de precio a ganancias futuro de 36, que ciertamente no es barato, pero es más bajo que un múltiplo de 66 hace solo un año. El notable impulso de crecimiento de la compañía puede haber quedado atrás, especialmente cuando se enfrenta a comparaciones más difíciles del año pasado, pero los analistas aún esperan que las ventas aumenten casi un 90 por ciento en su año financiero 2025, seguido de un 28 por ciento en el período siguiente.

Si Nvidia puede lograr el nivel de crecimiento que espera Wall Street, la valoración parece menos elevada. Tiene una relación precio-ganancias-crecimiento para los próximos dos años de 0.9, justo por debajo del nivel que generalmente se considera un valor decente para una acción de crecimiento.

El impulso de Nvidia no puede durar indefinidamente, pero vale la pena tener en cuenta el dicho de Bill Gates de que las personas tienden a sobreestimar el cambio que ocurrirá en los próximos dos años y subestimar el cambio que ocurrirá en los próximos diez. Hay grandes expectativas vinculadas a Nvidia, lo que podría hacer que las acciones sean vulnerables en caso de incluso el más mínimo incumplimiento de ganancias, pero no se puede negar que ha desarrollado un fuerte foso y un producto de primera clase.

La división de acciones en junio probablemente fomentará la adopción, especialmente entre su grupo de inversores minoristas devotos en Estados Unidos, lo que debería respaldar el precio de las acciones. Por este nivel de calidad, creemos que las acciones siguen siendo una compra a largo plazo.

Consejo: Comprar

Razones: Ventaja del primer movimiento, respaldada por un fuerte “foso” y crecimiento estructural en su sector